La Confederación de Empresarios de Cuenca avanza que las hipotecas siguen paralizadas en nuestra provincia, pues su encarecimiento está minimizando estos préstamos.

CEOE Cepyme Cuenca basa este análisis en los datos publicados por el Instituto Nacional de Estadística que ya señala que la constitución de hipotecas sigue reduciéndose paulatinamente y a mitad de año ya se sitúa casi un 29% por debajo del año anterior.

La Confederación de Empresarios tiene claro que estamos frente a un encarecimiento constante de los créditos por la subida de los tipos de interés, que están teniendo un efecto directo en estos préstamos.

Cuenca cierra el primer semestre con un 29% menos de hipotecas - Foto: CEOE Cepyme

Cuenca cierra el primer semestre con un 29% menos de hipotecas - Foto: CEOE CepymeAdemás, destaca la organización empresarial que el importe medio de cada hipoteca también está resultando más caro para las familias y empresas debido a estos factores.

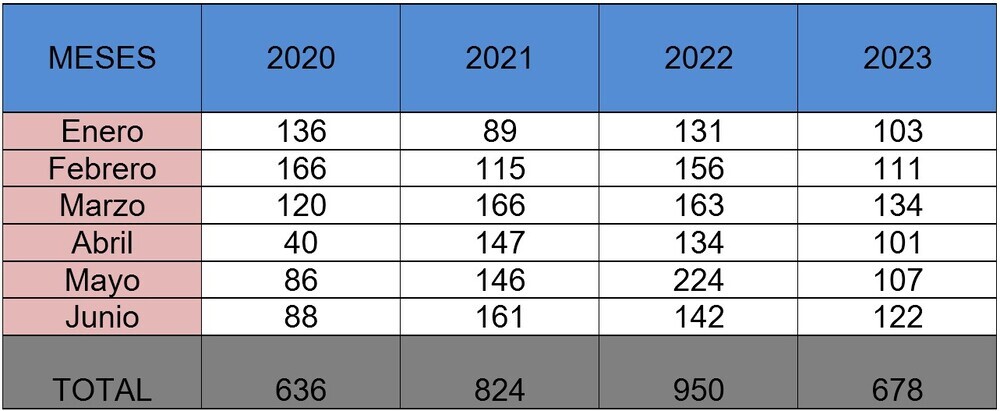

Constituciones. De enero a junio de 2023 se han constituido 678 empresas en la provincia de Cuenca, un descenso de 272 firmas con respecto a este mismo período del año pasado, una merma del -28,6% y es que en todos los meses del presente ejercicio usuarios y empresas han firmado con las entidades financieras menos hipotecas que estas mismas fechas del 2022.

Cuenca cierra el primer semestre con un 29% menos de hipotecas - Foto: CEOE Cepyme

Cuenca cierra el primer semestre con un 29% menos de hipotecas - Foto: CEOE CepymeAsí, en concreto en el mes de junio de sean constituido 122 hipotecas en la provincia de Cuenca, 20 menos que en este mismo mes del año 2022, un descenso del -14%.

El dato de constitución de hipotecas es menor también a mitad de 2023 que en este mismo período de 2021, concretamente 146 menos y un descenso porcentual del -17,1%.

Eso sí, sí superan estos resultados a los contabilizados en este mismo período de 2020, pero hay que tener en cuenta que fue el año en el que estalló la pandemia y por eso se constituyen 42 hipotecas más a mitad de 2023 y un 6,6% más que en estos días de 2020.

Cuenca cierra el primer semestre con un 29% menos de hipotecas - Foto: CEOE Cepyme

Cuenca cierra el primer semestre con un 29% menos de hipotecas - Foto: CEOE CepymeImporte. CEOE Cepyme Cuenca quiere poner el foco también en que el crédito hipotecario es de media mucho más caro que el año pasado, lo que también dificulta su constitución.

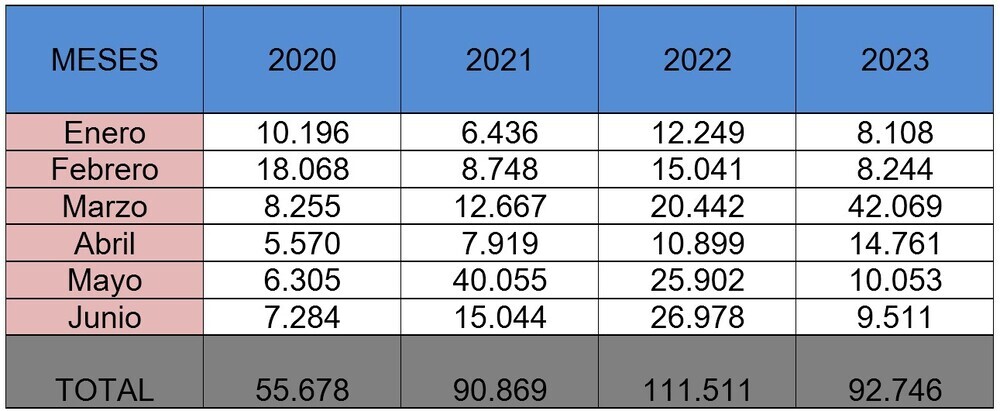

En concreto, de enero a junio de 2023 la hipoteca media en nuestra provincia tiene un coste de 136.790 euros, muy por encima de este período del año pasado cuando se situaba en 117.380 de euros.

El importe global sí que es inferior debido a la menor constitución de hipotecas con 92,7 millones de euros a mitad de año 2023, una cifra por debajo en 18,7 millones de euros a estos días de 2023, un descenso del 16,8%.

El importe en los seis primeros meses de 2023 sí está por encima en 1,8 millones de euros y un 2% al importe global de 2021, y también en 37 millones de euros y un 66,6% a el mismo período de 2020.

En junio de 2023 se han contabilizado 9,5 millones de euros en hipotecas constituidas, por debajo de este mes del año pasado en 17,4 millones de euros menos al año anterior en esos días, un retroceso del 64,8%.

Cambios. El mercado hipotecario, al estar paralizado y constituirse menos hipotecas, está registrando menos cambios en este momento, siendo los usuarios también mucho más conservadores en este sentido.

En concreto, de enero a junio de 2023 se han producido 110 cambios sobre las hipotecas constituidas, lo que les sitúa por debajo en 119 variaciones sobre este período de 2022, un descenso del 51,9%.

El cambio más producido en ambos años es la novación, pero mientras a mitad de 2023 se había producido en 60 ocasiones, el año anterior se había producido en 118 ocasiones más, un descenso del 66,3%.

Donde apenas se han producido cambios es en la subrogación del acreedor o cambios en el pagador de la hipoteca que han sido 50 a mitad de año 2023, por 51 en estas mismas fechas de 2022, un descenso mínimo del 1,9%.

En cuanto al otro tipo de cambio, la subrogación del deudor o cambio de la entidad hipotecaria, no se ha registrado ninguna hipoteca de este tipo en los seis primeros meses de 2023, ni tampoco se dio esta circunstancia en estas fechas de 2022.